איך לדעת מה ההצעה הטובה ביותר שקיבלתם מהבנקים

החלק הארוך ביותר (אך לא הכי חשוב) בנטילת המשכנתא הוא משא ומתן על ריביות התמהיל שלכם. תיארנו בפרוטרוט איך לבצע מכרז ריביות - כלומר, איך לתמרץ את הבנקאי לתת לכם את הריביות הטובות ביותר. אבל מאוד חשוב, לפני שנתחיל לנהל את המשא ומתן - להבין לאיפה בכלל הרצון להגיע. בהעדר ייעוץ משכנתא מקצועי לצידכם - תצטרכו להבין מה ההצעה הכי נכונה עבורכם, מבין כלל ההצעות שתקבלו. כפי שיתגלה בהמשך, הבעיה הזו אינה פשוטה כלל - למשכנתא יש משתנים רבים שקובעים את הטיב שלה: החזר התחלתי, החזר מקסימלי משוער, ריבית ממוצעת, משך חיי המשכנתא, עלות לשקל וכו'.

הבנקאים מיומנים בביצוע שינויים ומניפולציות בתמהיל - כדי לתת לכם את כל מה שישמע טוב - גם אם המשמעות לכך היא שבסוף תתקבל משכנתא מחורבנת. לכן, במאמר זה נתאר איך נכון, ולא נכון להשוות בין הצעות ותמהילים שונים - כדי לאפשר לכם להבין איך לבחור את ההצעה הנכונה.

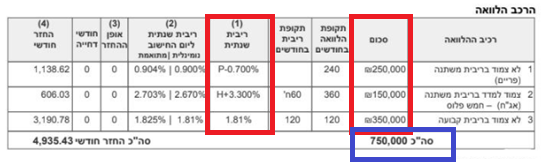

כלי העבודה שנשתמש בו במאמר זה הוא טבלת השוואת תמהילי המשכנתא. הטבלה מרכזת את כל ההצעות שאתם קיבלתם בחודש האחרון ומשווה ביניהם בהתאם לפרמטרים כמותיים שונים.

דרכים שגויות להשוות תמהילי משכנתא

חשוב לנו להתחיל ממה לא לעשות. כלומר איך לא להשוות בין תמהילי משכנתא. מניסיוננו, חלק ניכר מהטיפים ברשתות החברתיות ואפילו בחוג חברינו ומשפחתנו הן עצות אחיתופל. השימוש בהיוריסטיקות וכללי אצבע שיתוארו בהמשך הוא בדיוק מה שעלול לגרום לכם לבחור משכנתא לא טובה. עבור כל אחת מהשיטות, נתאר את המטריקה ואיך ניתן לבצע מניפולציות כדי להציג מצג שווא שהתמהיל טוב יותר.

❌דרך שגויה #1: להשוות את הריבית הממוצעת המשוקללת הנמוכה ביותר

הדרך הראשונה היא שימוש בריבית הממוצעת המשוקללת. בגלל שזו דרך כל כך שגויה להשוואה, הפרמטר הזה לא מוצג בטבלת השוואת תמהילים. עם זאת, מכיוון שזה כבר קרה לנו בעבר - אנחנו בכל זאת נידרש להתייחס אל הגישה הזו.

ראשית, נסביר שריבית משוקללת של המשכנתא היא סכום של כל המכפלות בין הריבית לסך הכסף בכל הלוואה. איך מחשבים אותה? עבור כל הלוואה בתמהיל, נכפיל כל ריבית בסכום הכסף באותה הלוואה ונחלק בסך ההלוואה הכוללת.

אם תשימו לב, תראו שאנו מפרסמים את הנתון הזה, ממוצע הריבית המשוקלל, בלוח המחוונים:

הנטייה היא לחשוב שזו מטריקה טובה כי ככל שממוצע הריביות נמוך יותר, כך סך הריבית שנשלם יהיה נמוך יותר, ואז המשכנתא עצמה תהיה זולה יותר.

זה מאוד מפתה להשתמש במטריקה הזו, אבל זה גם פתח למניפולציות ענקיות שעלולות לפגוע בנו. אפשר להוריד את ריביות המשכנתא על ידי משא ומתן עיקש. אבל יש גם דרכים "לא כשרות" להוריד את ריביות המשכנתא. ניתן לעשות זאת על ידי העברת כסף מהלוואות קבועות למשתנות או על ידי מעבר ממסלולים לא צמודים למדד המחירים לצרכן למסלולים שכן צמודים למדד המחירים לצרכן.

בדרך הזו אנחנו אכן נצליח להוריד את ריביות המשכנתא, אך אנחנו גם נגדיל באופן משמעותי את הסיכון בתמהיל. ככל שחלקים גדולים יותר במשכנתא צמודים למדד המחירים לצרכן - כך היא מסוכנת יותר.

אמנם בתכנון התמהיל, ההחזר הראשוני שקבענו הוא חשוב. אבל לא פחות חשוב מכך הם התשלומים במרוצת השנים. סיכון גבוה יותר משמעו גידול פוטנציאלי גדול יותר בהחזר החודשי. הדרך היחידה להשתמש במטריקה הזו כדי להשוות בין תמהילים - אם יש זהות במסלולים, בחלוקת הכספים ובמשך השנים.

❌דרך שגויה #2: לבחור את התמהיל עם העלות לשקל הנמוכה ביותר

עלות לשקל מתארת כמה נשלם עבור כל שקל שנלווה. אם למשל העלות לשקל היא 1.38, אז עבור כל שקל שניקח - נחזיר 38 אגורות במהלך חיי המשכנתא.

אמנם מטרתנו להשיג את המשכנתא הכי זולה שיש, עם זאת השימוש במטריקה הזו יכול להתגלות כחרב פיפיות. ניתן להשתמש בה רק עם בחינה יחדיו של ההחזר החודשי ההתחלתי. כי אם נדרש החזר חודשי גבוה יותר - אז בהתייחסות הכוללת, הבוחנת את החובות ואת תזרים המזומנים שלנו - המשכנתא עלולה להיות יקרה יותר.

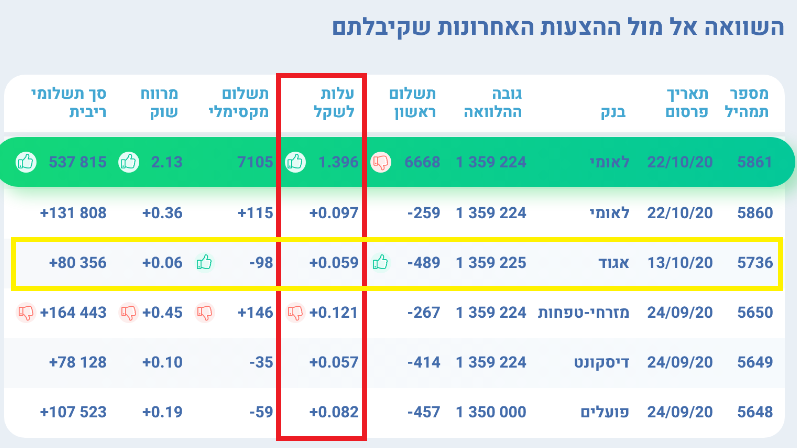

נמחיש זאת בדוגמה. נשווה בין שתי הצעות: הצעת בנק לאומי עם העלות לשקל המשוערת הנמוכה ביותר - 1.396, ומנגד הצעת בנק איגוד שיקרה יותר ב-5.9 אגורות לכל שקל שנלווה.

אבל, הפרמטר המשלים את התמונה הוא התשלום בחודש הראשון. הצעת לאומי אמנם יותר זולה, אבל היא מחייבת החזר חודשי הגבוה ב-489 שקלים ביחס להצעה של בנק איגוד. הצעת לאומי גורמת לנו להפסיד כ-500 שקל בחודש. על פני 20 שנה, אלו 117 אש"ח. כיצד יצמח הכסף הזה אם יושקע במהלך השנים? יכול להיות שדווקא החזר נמוך יאפשר לכם חיסכון משמעותי לפרישה ובסה"כ יהיה לכם יותר כסף.

הערה: ייתכן והצעת המשכנתא של בנק לאומי תסתיים מוקדם יותר וכך ייחסכו תשלומים חודשיים מיותרים שיקטינו בחזרה את הפער - ולכן הדבר טעון בדיקה עמוקה.

מתי כן נוכל להשוות על בסיס עלות לשקל? בדיוק כמו מקודם - כאשר התמהילים זהים מבחינת המסלולים חלוקת השנים והסכומים בכל מסלול.

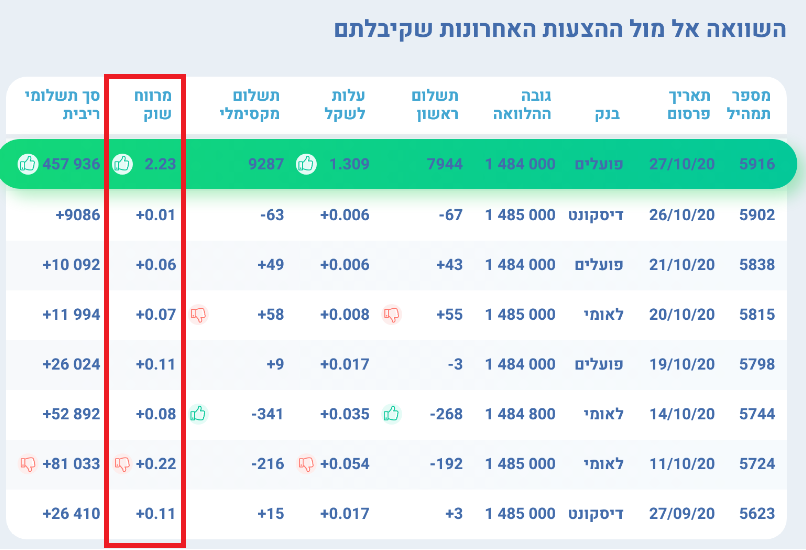

❌דרך שגויה #3: לבחור את התמהיל עם ההחזר החודשי הנמוך ביותר

דרך שגויה נוספת לבחון את כדאיות התמהיל - על ידי בחירת התמהיל עם ההחזר החודשי הנמוך ביותר. זו מניפולציה שכיחה בשלבים מאוחרים במשא ומתן. אחד הבנקים שאיתם מתנהל המו"מ לא מסוגל להתחרות בריביות שהעניקו הבנקים האחרים, ולכן ייבחר להאריך את ההלוואות כדי להוריד את ההחזר החודשי - ולהציג שיש לו את ההצעה עם ההחזר הנמוך ביותר.

כשזה קורה, עבורנו זה סימן חיובי שכן המשמעות של מענה כזה היא שהבנק עומד לצאת מהתמונה, והמשא מתן מתקדם לקראת מיצוי. מצד שני, התנהגות זו מחייבת אותנו לבדוק כל תמהיל שנקבל מחדש ולוודא את תאימותו אל התכנון המקורי שלנו.

לשמחתנו, כשמסתכלים בטבלת השוואת התמהילים, קל לזהות את המניפולציה. אנו נזהה שלתמהיל אחד החזר חודשי נמוך מהתמהיל השני, אבל מנגד בעל עלות לשקל גבוהה מהתמהיל השני.

התנאי ההכרחי להשתמש בתשלום הראשון כדי להשוות בין המסלולים הוא, ניחשתם נכון: אם יש זהות בין התמהילים ברמת המסלול, משך השנים וסכום הכספים המוקצה בכל מסלול.

דרכים נכונות להשוות בין תמהילי משכנתא

דיברנו על מה לא. כעת נדבר על מה כן. בשביל להשוות בין הצעות משכנתא, אנו נשתמש (פרט לסייג אחד, שנתאר בהמשך) במרווח השוק.

למי שלא רוצה לקרוא המאמר המלא, מרווח השוק הוא ממוצע משוקלל של ההפרשים בין עלות גיוס הכסף בשוק ההון לריבית שקיבלתם בכל אחד מהמסלולים.

ככל שהמרווח שוק נמוך יותר, כך הריביות שקיבלנו הן זולות יותר. וכאן בדרך כלל אין טריקים ושטיקים. אם הבנק החליף לכם מקבועה לא צמודה לקבועה צמודה כדי להוריד ריביות, המרווח שוק יציג את השינוי הזה. אם הבנק מנסה לפתות אתכם עם הלוואה זולה ומייקר הלוואות אחרות - מרווח השוק יגיד לכם אם ההצעה שלו טובה או לא. ואגב, זה לא היתרון הכי גדול של השימוש במרווח שוק.

היתרון הענק של שימוש במרווח שוק בהשוואת הצעות משכנתא

השימוש במרווח שוק מאפשר לנו להבחין בין טיב ההצעות השונות גם אם הן לא ממש זהות אחת לשנייה.

אם לדוגמה אנו בוחנים זוג הצעות מבנקים שונים. כל הפרמטרים זהים לחלוטין (כולל סכום הכספים בכל מסלול) למעט הריבית והשנים בהלוואות הקל"צ:

- בהצעת הבנק הראשון: יש הלוואה קבועה לא צמודה ל-23 שנה בריבית 3.05%.

- בהצעת הבנק השני: יש הלוואה קבועה לא צמודה ל-24 שנים בריבית 3.05%.

על אף שההצעות אינן זהות (בגלל שוני במשך הלוואת הקל"צ) ברור לנו שההצעה השנייה טובה מהראשונה. להצעה השנייה יש מרווח שוק נמוך יותר:

- בהצעה השנייה, קיצור משך השנים בהלוואת הקל"צ ל-23 שנה, תיתן ריבית טובה יותר (הריביות בהלוואות הקבועות תלויות באופן ישר במשך השנים) מההלוואה בהצעה הראשונה. הבנק השני יתגמל אותנו על קיצור ההלוואה ויפחית הריבית.

- ומנגד, אם בהצעה הראשונה נאריך את ההלוואה בשנה אחת ל-24 שנים, צפוי שנקבל ריבית גבוהה יותר מהריבית שנתנה לנו בהצעה השנייה. הבנק הראשון יעניש אותנו על הארכת הקבועה ויגדיל הריבית.

מתי אי אפשר להשתמש במרווח השוק בשביל להשוות הצעות משכנתא

אם יש לנו הלוואה שהתכנון שלנו הוא להיפטר ממנה מיד (כלומר לבצע לה פרעון מוקדם תוך שנה למשל), לא ניתן להשתמש במרווח שוק - כי המספר שאנו נציג לכם כולל את מרווח השוק של כלל ההלוואות בתמהיל. במצב זה נידרש להשתמש באותו הכלל - מומלץ לבחור את ההלוואה עם העלות לשקל הנמוכה ביותר - אבל יש צורך לוודא שיש זהות במסלולים, בשנים ובהקצאת הכספים.

לסיכום, יכול להיות שאתם בוגרי היחידה המטכ"לית לניהול משא ומתן, אבל אם אתם לא יודעים לאן ברצונכם להגיע, או אין לכם את הדרך להבחין בין תמהיל טוב לרע - אתם עומדים להפסיד כסף. הבנקאים מיומנים בעבודתם, ויזהו בקלות אם אתם לא. הדבר החשוב ביותר, וציינו זאת בעבר כבר עשרות פעמים - להבין איזה תמהיל אתם רוצים להשיג. כשתשדרו לבנקאי שאתם יודעים לאן תכננתם להגיע - תקבלו את ריביות טובות יותר.

בהצלחה!