הסבר על החלקים הטכניים של המשכנתא - ריבית נומינלית מול מתואמת

המטרה של המאמר הזה להכיר את המונחים הבסיסיים של המשכנתא - קרן, ריבית, ריבית נומינלית וריבית מתואמת. נבין איך הבנק מרוויח כסף ואיך אנחנו יכולים לצמצם את החוב לבנק.

הסברים טכניים - מה זה קרן וריבית, מה ההבדל בין ריבית נומינלית למתואמת

לפני הכל, יש צורך לבסס שפה משותפת. נעזר בדוגמה שתלווה אותנו לכל אורך המאמר.

ברצוננו ללוות מיליון שקל לטובת רכישת דירתנו. סיכמנו שהבנק ילווה לנו את הכסף בהלוואה לעשרים שנה ובריבית שנתית של 3.00%.

כלומר, הקרן, שהיא הסכום שהבנק העניק לכם, עומדת על מיליון שקלים. הבנק, גוף עסקי שמעניק הלוואות למטרת רווח, מרוויח מתשלומי הריבית. הריבית נגבית על יתרת יתרת הקרן שאתם חייבים לו.

הקרן היא סכום הכסף שנלקח בהלוואה.

דוגמה: כאשר אתם נוטלים משכנתא של מיליון שקלים, הקרן בתחילת המשכנתא תעמוד על מיליון השקלים.

הריבית היא התשלום לבנק עבור הזכות להשתמש בכסף.

הריבית מחושבת על יתרת הקרן שנותרה לתשלום. לכן, ככל שהזמן חולף, וסכום ההלוואה העומד הולך קטן, כך גם תשלומי הריבית קטנים.

הריבית הנומינלית היא הריבית השנתית הנקודה בהסכם ההלוואה/באישור העקרוני.

הריבית היא שנתית אבל מחושבת ומשולמת ברמה החודשית. כלומר כל חודש נגבית ריבית חודשית מיתרת הקרן. בפועל, זה אומר שהריבית השנתית מחולקת ב-12 חודשים. בדוגמה הנדונה, הריבית החודשית היא 0.25% לחודש.

אם נחשב את הריבית בכל חודש בריבית הנומינלית החודשית מבלי להקטין את הקרן, נקבל את הריבית השנתית המתואמת. זו הריבית שמופיעה באישורים העקרוניים שתקבלו מהבנק.

הריבית המתואמת היא חלוקת הריבית השנתית הנומינלית ב12, והעלאתה בחזקה של 12 חודשים

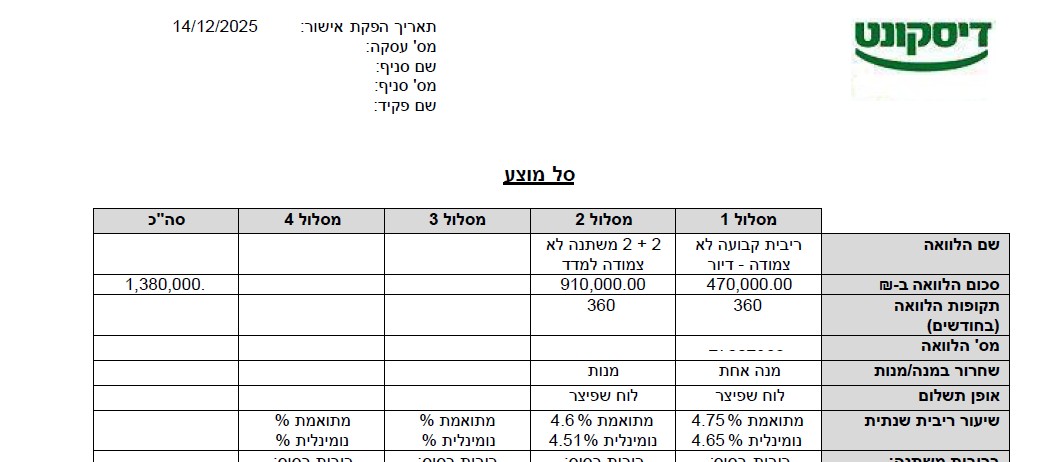

נעזר בדוגמה הבאה מתוך אישור עקרוני של בנק דיסקונט

- מסלול מספר 1: קבועה לא צמודה

- הריבית הנומינלית היא 4.65%.

- הריבית החודשית היא 0.3875%.

- הריבית המתואמת היא 4.75%.

- מסלול מספר 2: משתנה לא צמודה

- הריבית הנומינלית היא 4.51%.

- הריבית החודשית היא 0.3758%.

- הריבית המתואמת היא 4.60%.

איך הבנק מרוויח כסף

אוקי, נחזור בחזרה לדוגמה העיקרית שלנו. הבנק הלווה לנו מיליון שקל, בריבית שנתית נומינלית של 3%. הריבית הנומינלית החודשית היא 0.25% כלומר אחרי חודש אחד, החוב לבנק יהיה

איך נצמצם את החוב לבנק

בהתבסס על הדוגמה העיקרית, נניח שההחזר החודשי שלנו הוא 4,000 שקלים, אז מתוך ההחזר הזה, 2,500 שקלים כאמור הלכו לכסות את תשלומי הריבית, והכסף שנותר - שהוא 1,500 שקלים הולך לטובת הפחתת הקרן (החוב) לבנק. כלומר, לאחר התשלום הראשון, על סך 4,000 שקלים, החוב לבנק יעמוד על 998,500 שקלים.

אם נסתכל מה יקרה בחודש הבא, החוב יגדל בהתאם לריבית הנומינלית החודשית, ויעמוד על:

תשומת לב! החודש הזה הבנק הרוויח רק 2,496.2 ש״ח - בקירוב 4 שקלים פחות מחודש קודם.

לכן, המטרה שלנו היא למזער את תשלומי הריבית ולמקסם את תשלומי הקרן. ככל שתשלומי הקרן יהיו גדולים יותר ביחס להחזר החודשי, כך ההלוואה תהיה זולה יותר.

:בהתבסס על התיאור הזה, אפשר להסיק שתי מסקנות חשובות.

המסקנה הראשונה היא שכבר מהחודש הראשון, הקרן קטנה. החוב לבנק פוחת כבר מהתשלום הראשון. אם סיפרו לכם שבהתחלה התשלום כולו הוא רק ריבית ואחר כך התשלום הוא על הקרן - זה לא נכון. אילו נשלם רק ריבית, הקרן לא הייתה קטנה, ובחודש הבא היה צורך לשלם בדיוק את אותו סכום הריבית - ואז ההלוואה לא הייתה מסולקת לעולם.

המסקנה השניה היא שככל שהזמן עובר, החלק בהחזר החודשי שמוקצה לריבית הולך וקטן והחלק שמוקצה להחזר הקרן הולך וגדל. ככל שהזמן חולף רווחי הבנק הולכים ופוחתים.

בהצלחה!