המאמר הבא סוקר את הסוגיות הקשורות במחזור משכנתא. מה הוא מיחזור משכנתא? מה ההבדל בין מיחזור משכנתא פנימי למיחזור משכנתא חיצוני? מתי כדאי לבצע מיחזור משכנתא? מה הפרוצדורה למחזר את המשכנתא? האם מיחזור משכנתא דומה לנטילת הלוואה חדשה?

שלב ראשון: להבין האם צריך למחזר או - מה זה מיחזור משכנתא?

במחזור משכנתא אנחנו "נפתח" מחדש את תנאי העסקה (תנאי ההלוואה, שהם תנאי המשכנתא) מול הבנק שהעניק לנו את המשכנתא, או נעביר את המשכנתא שלנו למוסד פיננסי אחר - וזאת כדי להשיג תנאים טובים יותר ועסקה שמתאימה יותר לצרכינו.

אבל למה שנרצה בכלל לשנות את תנאי העסקה? ישנן שלוש סיבות עיקריות לבצע זאת:

סיבה ראשונה (ודחופה) לבצע מיחזור משכנתא: שינויים ביכולות ובהעדפות של התא הכלכלי

אם המצב הכלכלי שלנו השתפר לטובה, כי:

- השכר שלנו עלה משמעותית.

- סיימנו הכשרות מקצועית / תואר אקדמי וביכולתינו להגדיל את שכרנו.

- סיימנו לשלם הלוואות או/ו התחייבויות שהעיקו על התזרים החודשי שלנו.

או לחלופין, אם המצב הכלכלי השתנה לרעה, כי:

- שינוי תעסוקתי הוביל לירידה בשכר.

- חלינו במחלה שאינה מאפשרת לשמר את רמת ההכנסה.

כדאי יהיה לשנות את ההחזר החודשי כדי להתאימו לתזרים החודשי שהשתנה.

אם ההרעה במצבכם הכלכלי צפויה ומתוכננת (כי יש תיכנון ידוע מראש למשל להקים סטארטאפ או לצאת לחופשה ארוכה) - מומלץ לבצע את המיחזור לפני השינוי - כי התנאים הפיננסיים שתקבלו מושפעים מנתוניכם הפיננסיים הנוכחיים.

צידוק נוסף לבצע מיחזור יהיה לטובת שינוי בהקצאת המשאבים הכלכליים- כלומר שינוי באופן שבו אנחנו מחלקים את הכסף שלנו בין התחייבויות (הלוואות), השקעות והתנהלות שוטפת.

סיבה שניה לבצע מיחזור משכנתא: הריביות כעת נמוכות יותר / אפשר לבנות משכנתא טובה יותר

ישנן שלוש דרכים לדעת האם כדאי למחזר:הדרך הראשונה (והכי קלה) לבדוק כדאיות למחזור: נתחו את המשכנתא שלכם עם המערכת שלנו ותגלו האם אפשר לשפר אותה

במקום להסתבך ולפרש את הנתונים בעצמכם (כפי שנתאר בשתי השיטות הבאות), אתם יכולים פשוט לתת לנו לעשות את העבודה. אתם מוזמנים להוריד מאתר הבנק דו"ח יתרה לסילוק, ולהגיש אותו לניתוח דרך המערכת שלנו. אתם תקבלו במהירות ניתוח של המצב הקיים, ומה ניתן להשיג/לשפר באותו החזר ורמת סיכון.

הדרך השניה לבדוק כדאיות למחזור: בדקו האם ריביות המשכנתא נמוכות מהריביות שלכם כעת

כדאי לנו למחזר אם ריביות המשכנתא הנוכחיות, נמוכות מריביות המשכנתא שלנו. תוכלו לראות כאן מה הריביות הנוכחיות.

נניח שבבעלותנו הלוואה שיתרתה 20 שנים, ומהסתכלות בריביות העדכניות, נראה שרוב האנשים משיגים ריביות נמוכות יותר על אותה הלוואה עבור אותה תקופה - זהו סימן שכדאי לצלצל לבנק שלנו ולבחון אפשרות להוזיל את ההלוואה.

הדרך השלישית לבדוק כדאיות למחזור: בחינת גובה עמלת הפרעון המוקדם בדו"ח יתרה לסילוק

מסמך PDF המופק על ידי הבנקים - ונועד לתת לכם את כל המידע הנחוץ כדי לבחון את האפשרות לביצוע מחזור.

המסמך מתאר את ההלוואות הקיימות, יתרת התשלומים, יתרת החוב שנותרה, האם יש עמלת פרעון מוקדם וכו'.

הפרמטר המשמעותי לבחינת כדאיות המחזור הוא גובה עמלת פרעון מוקדם (נקרא גם עמלת היוון/ הפרשי היוון בחלק מהבנקים).

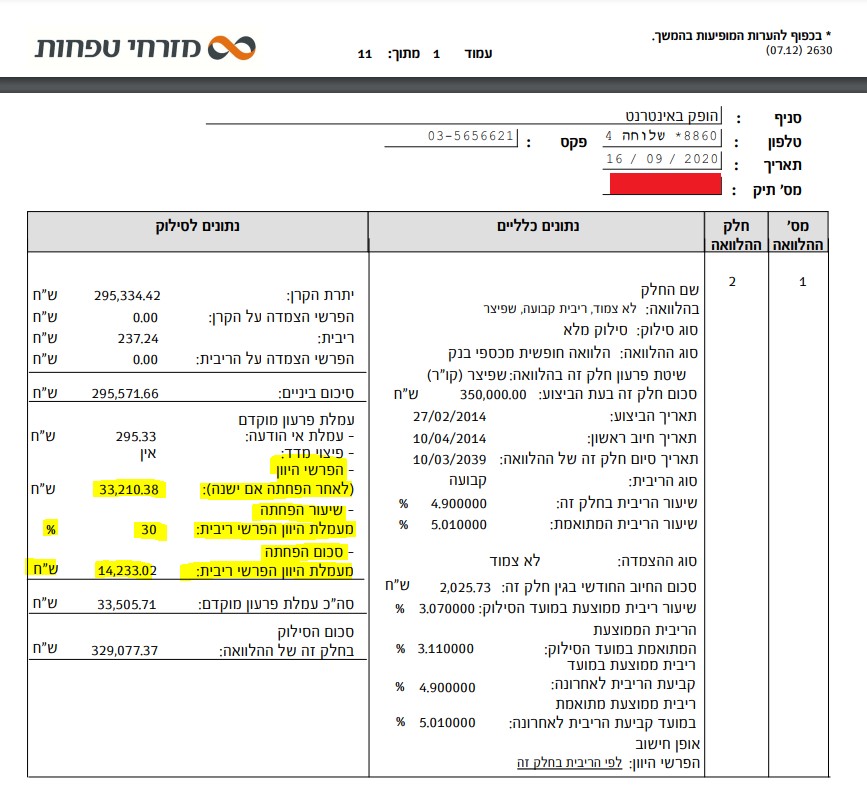

צירפנו דוגמה לדוח כזה מבנק הפועלים. בעמוד הראשון של הדוח, מתוארות כלל ההלוואות במשכנתא, ועבור כל הלוואה מצוין גובה עמלת הפירעון מוקדם שלה.

ניתן לראות שגובה העמלה הוא כ-תשעים אלף ש"ח. היורסטיקה שלנו היא - כאשר עמלת פירעון מוקדם גבוהה מ10 אש"ח - בדרך כלל כדאי למחזר. הסיבה שיש רף מינימלי לכדאיות מיחזור- מכיוון שבתהליך המיחזור יש תקורות נוספות (שיתוארו בהמשך) שפוגמות בכדאיות המיחזור.

השיטה שתיארנו לעיל הינה חלקית, מכיוון שהיא עיוורת להלוואות שאין בהן עמלת פרעון מוקדם - כמו הלוואת פריים, והלוואה הצמודה ליורו.

למעשה, הגישה הזו יעילה בעיקר כדי לבחון האם התנאים במסלולים בריבית קבועה הם טובים, או שיש צורך למחזר אותם.

יחד עם זאת, יהיו מקרים שבהם העמלה תהיה נמוכה מ10 אש"ח, אבל עדיין יהיה צידוק לבצע מיחזור משכנתא. המקרה הנפוץ ביותר הוא מקרה של הפחתות בעמלת הפרעון המוקדם.

בצו הבנקאות, מוגדרים פרקי זמן שמקנים הנחה על גובה עמלת פרעון מוקדם. פרקי הזמן הללו מתוארים בסעיף 8 של צו הבנקאות (פירעון מוקדם של הלוואה לדיור) התשס"ב 2002.

בצורה גסה (מאוד!), מעל תקופה מסוימת (למשל שלוש שנים) תיתנן הנחה בגובה עמלת הפרעון מוקדם. לכן, יכול להיות שיש לכם עמלה גבוהה, המהווה אינדקציה לכדאיות המיחזור, אבל בגלל הפחתה, היא יורדת מתחת לסף המוגדר כ"כדאי לביצוע של מחזור".

אם נביט בדוגמה של דו"ח יתרות לסילוק של בנק מזרחי, נראה שללווה זה הייתה עמלת פרעון מוקדם בגובה 47,443 ש"ח, ובגלל הפחתות של 30%, עלות העמלה הסופית ירדה ל-33,210 ש"ח.

במחשבון שפיתחנו עבורכם, תוכלו לחשב את עמלת פרעון מוקדם עבור כל אחד מהמקרים המדוברים פה

סיבה שלישית לבצע מיחזור משכנתא: שווי הנכס עלה ומדרגת המימון ירדה

נניח ששווי הנכס כיום גבוה יותר מהערך שלו בעת נטילת המשכנתא. כתוצאה מכך, אחוז המימון (בעגה מקצועית נקרא גם LTV - כלומר היחס בין גובה ההלוואה אל מול שווי הנכס) ירד אל מדרגת מימון נמוכה יותר- יש לנו אפשרות למחזר את המשכנתא ולזכות בריביות נמוכות יותר.

בישראל נהוגות שלוש דרגות מימון:

- דרגת המימון הנמוכה ביותר, קיימת כאשר שיעור המימון (LTV) נמוך מ45%.

- דרגת המימון הבינונית קיימת בשיעור מימון הגדול מ45% וקטן או שווה ל60% מימון.

- דרגת המימון הגבוהה ביותר, עם הריביות הגבוהות ביותר היא מעל 60% משווי הנכס.

דוגמה ראשונה: אם שווי הנכס הוא מיליון שקל, וגובה המשכנתא הוא 400 אש"ח (40% מימון), אז אנו בדרגת הריביות הנמוכה ביותר.

דוגמה שניה: אם ניקח משכנתא של 750 אש"ח על נכס בשווי מיליון שקל (75% מימון), אז אנו בדרגת הריביות הגבוהה ביותר.

שינוי מדרגת המימון: נניח שלאחר תום הבנייה, השווי של הנכס מדוגמה מספר 2, עלה ל-1.25 מש"ח. אז כעת 750 אש"ח הם 60% מתוך שווי של 1.25 מש"ח - וירדנו לדרגת המימון הבינונית.

חרף הירידה במדרגת המימון, לא בהכרח תהיה כדאיות למחזר. אם רמת הריביות בעת המיחזור תהיה גבוהה מרמת הריביות בעת נטילת המשכנתא - המיחזור אינו כדאי. ניתן לקרוא על ההימור בתכנון של מיחזור עתידי

שלב שני: איך לתכנן את מחזור המשכנתא

הבנו שצריך למחזר. הבנו שכדאי לשנות. כיצד לשנות את העסקה? מה השינוי שצריך לבצע?

צעד ראשון: מה הרצון שלנו להשיג?

נחלק את המשימה לשתיים. ראשית, צריך להבין האם נדרש לשנות את התמהיל? האם התמהיל שבחרנו דאז מתאים לצרכינו כיום? האם ההחזר החודשי שלנו עדיין נכון לנו?

אם נמצא שהתמהיל הנוכחי מתאים לצרכינו העדכניים, אז משימתנו הפכה לפשוטה יותר. נצטרך לפנות אל הבנקים ולנהל משא ומתן ריביות, בדיוק כמו שביצענו כשחתמנו על המשכנתא, כדי להשיג את ההצעה הזולה ביותר.

אם מנגד, להרגשתינו התמהיל הנוכחי לא תואם יותר לצרכינו, אז נצטרך לתכנן תמהיל חדש. נחזור אל שולחן הלימודים או שנבחר בשירותי ייעוץ משכנתאות (נשמח מאוד לעזור).

צעד שני: מול מי אנחנו נשיג את זה

החלטנו על תמהיל, עכשיו צריך למצוא את הבנק שייתן לנו את התמהיל הזה עבור ההחזר החודשי הנמוך ביותר. עומדות בפנינו זוג אפשרויות להשיג את המטרה.

ניתן למחזר את המשכנתא בבנק הנוכחי, שבו היא נמצאת. פעולה זאת נקראת מיחזור פנימי.

היתרון במחזור פנימי שהוא חוסך הרבה בירוקרטיה שתתואר בהמשך ולכן הוא פשוט ומהיר יותר. החיסרון של מיחזור פנימי -הבנק יודע שהלקוח "שבוי" ולכן לא יציע את הריביות הטובות ביותר.

💡פסקת העשרה: למה בכלל שנקבל ריביות טובות יותר מהבנק שלנו

למה בכלל שהבנק שלנו יסכים להוריד את הריביות במשכנתא? הרי סגרנו עם הבנק על עסקה (בעבר). פתיחת העסקה ושיפור הריביות שלנו יהיו מהלך שיפגע ברווחיות של הבנק - והוא ממש לא חייב להסכים לכך. התשובה טמונה במרווח השוק.

נמחיש זאת בדוגמה מהמשכנתא של פלוני. ראשית, נבקש להזכיר, שהבסיס לתמחור ריביות המשכנתה בהלוואות הקבועות והמשתנות הוא תשואת אגרות החוב של ממשלת ישראל.

פלוני לקח משכנתא בדצמבר 2018- זהו העיגול הירוק בתמונה למטה. נאמר, לטובת פשטות הדיון, שבתקופה זו העוגן (או הבסיס) לתמחור ההלוואה שפלוני ביקש הוא (הוצאנו אותו מהגרף) 2.36%. על הבסיס הזה, הבנק הוסיף את מרווח השוק שלו, וכך נקבעה הריבית הסופית.

תשואת אגרות החוב של ממשלת ישראל לתקופה של 10 שנים כפונקציה של הזמן

שנה לאחר מכן, החליט פלוני למחזר. הוא ראה שהריביות ירדו באופן משמעותי. בתקופת המחזור, העוגן לתמחור ההלוואה ירד ל 1.02% - שהם 1.34% פחות מהעוגן המקורי. זוהי הנקודה הירוקה בתמונה לעיל. על העוגן החדש, הבנק הוסיף את אותו מרווח השוק, ולכן הריבית הסופית ירדה.

בתהליך המחזור, הבנק סוגר את ההלוואה הישנה, ופותח הלוואה חדשה בדיוק באותה רווחיות כמקודם. ומאין מגיע הרווח שלו? היו לפלוני 14 אש"ח בעמלות פרעון מוקדם - שנוספו להלוואה החדשה שפתח ובנוסף הבנק גבה עמלה תפעולית.

להבדיל, במיחזור חיצוני, אנחנו ננהל משא ומתן מול בנקים אחרים.

אם הבנקים אכן ירצו למכור לנו משכנתא חדשה - אנחנו יכולים להצליח, בהליך משא ומתן, לשפר את הריביות ותנאי העיסקה. הבעיה היא שבמחזור חיצוני יש בירוקרטיה גדולה יותר - צריך לבצע תהליך בטחונות חדש (שמאות, רישום משכנתא, ביטוח חיים וכו').

שלב שלישי: פרקטית - איך למחזר את המשכנתא

תהליך מיחזור חיצוני דומה לנטילת משכנתא מחדש. אנחנו נכין מסמכים, ננהל משא ומתן מול הבנקים על תמהיל המשכנתא האופטימלי שבנינו. ברגע שנותרנו עם הבנק שהביא את ההצעה הנמוכה ביותר- ייחל שלב הוצאת המשכנתא מבנק אחד והעברתה לבנק אחר.

בשלב הראשון, אנחנו נבקש מהבנק שבו נמצאת המשכנתא שלנו ושממנו אנחנו מוציאים אותה (נקרא לו לשם פשטות "הבנק הישן") מכתב כוונות.

הבנק מצהיר שאם הוא יקבל את מלוא גובה המשכנתא, עד מועד מסוים (זהו התוקף של מכתב הכוונות), הוא יסיר את השיעבוד מהנכס של המוכר.

את המכתב הזה, אנחנו נציג לבנק שאליו נעביר את המשכנתה (נקרא לו, לשם פשטות, "הבנק החדש"). כדי שהבנק החדש יסכים לתת לנו את הכסף, הוא ירצה להגן על השקעתו. לכן, הבנק החדש יוציא בקשה לרישום משכנתא מדרגה שניה. זה אומר שהבנק החדש ירצה להיות הבנק הממשכן, אבל עדיין יש לנו התחייבות כלפי הבנק הישן. לכן, הבנק החדש ירשם כבנק ממשכן מדרגה שניה.

הבנק החדש הוא נושה מדרגה שניה. זאת אומרת שבמקרה של חדלות פירעון שלנו - הנכס יימכר, ואז הנושה מדרגה ראשונה (הבנק הישן) יהיה זכאי לקבל ראשון את כספי המכירה - כדי לכסות את החובות שלכם אליו. אם יישארו כספים, הם יילכו לכיסוי החוב שלכם אל הבנק החדש (הנושה השני).

לאחר שהבנק הישן ייתן הסכמתו לשיעבוד דרגה שניה - נרשום משכנתא מדרגה שניה לטובת הבנק החדש.

בנוסף, נצטרך לבצע ביטוח חיים נוסף על המשכנתה בבנק החדש. הסיבה שנידרש לכפל ביטוחי - עדיין יש לנו התחייבות כלפי הבנק הישן, והוא יסרב לשחרר את פוליסת ביטוח החיים.

וכעת, לאחר שיהיה לנו רישום משכנתא מדרגה שניה וביטוח חיים לטובת הבנק החדש - הוא יעביר את הכסף לבנק הישן. לאחר קבלתו, הבנק הישן יסיר את המשכנתא שלו - ויחדל להיות הבנק הממשכן שלכם.

השלב האחרון והבירוקרטי בתהליך יהיה שאנחנו נמיר את המשכנתא מדרגה שניה לשיעבוד מדרגה ראשונה - ואז הבנק החדש הפך להיות הבנק הממשכן שלנו. כמו כן, אפשר בשלב זה לבטל את ביטוח החיים של הבנק הישן. וזהו! אנחנו סיימנו.

אף אחד בבנק החדש לא ירדוף אחרינו כדי להשלים את העברת השיעבוד מדרגה שניה לדרגה ראשונה—אבל חשוב לדעת שאתם מחויבים לכך. אם לא תבצעו את ההעברה, אתם עלולים להיתקל בקשיים כשתרצו למכור את הנכס בעתיד.

חשוב לנו להדגייש, שלב הבטחונות הזה הוא טרטור לא קטן, אבל הוא לא אמור לרפות את ידינו מביצוע המיחזור - אם יש לכך כדאיות כלכלית.

בהצלחה.