האישור העקרוני של הבנקים - על מה לשים דגש וממה להיזהר?

לאחר שמיפיתם את הצרכים הכלכליים שלכם, בניתם תמהיל אופטימלי, אספתם את כל המסמכים הנחוצים ופעלתם לבצע משא ומתן מנצח - אתם מתחילים לקבל הצעות קונקרטיות מהבנקים. אפשרי שההצעות שתקבלו כעת דווקא יבלבלו אתכם. למה? מכיוון שהאישור העקרוני, שהוא המסמך המתאר את תנאי המימון שהבנק מציע לכם, הוא מסמך עתיר עמודים, מונחים פיננסיים, נתונים וטבלאות. אם קשה לכם לקרוא את המסמך שזה הרגע קיבלתם, על מה לשים דגש וממה להימנע ולהיזהר - אל חשש, זוהי בדיוק המטרה של מאמר זה.

סקירה תמציתית- עקרונות האישור העקרוני החדש

העקרונות המנחים במבנה האישור העקרוני הם אחידות של ההצעות והנתונים בין כל הבנקים וקביעת אמות מידה זהות ומחייבות להשוואת טיב ואיכות המשכנתא. נציג עוד רגע כיצד הדברים הללו מיושמים, אבל לפני כן - פסקת העשרה:

📚פסקת העשרה: התפתחות האישור העקרוני

לא תמיד האישור העקרוני היה מסמך כה ארוך ומרתיע. בסוף שנת 2021 החליט בנק ישראל לערוך רפורמה בתחום המשכנתאות. הרפורמה הזו סיימה תקופה בה הבנקים היו מוכרים מוצרים זהים בשמות שונים ומשתמשים בחישובים מטעים ומגמתיים כדי למכור את מרכולתם.

היתרון המשמעותי ביותר של האישור העקרוני (במתכונתו הנוכחית) הוא סטנדרטיזציה של מדדי איכות המשכנתא: באישור העקרוני, עבור כל תמהיל, הבנק יציג את הריבית הכוללת החזויה, את ההחזר המקסימלי המשוער, ואת סך התשלומים הצפויים. הנתונים הללו, על אף שהם משוערים ואינם ודאים, הם כלי העבודה הכי טוב שלכם להבין מה איכות המשכנתא שלכם. בנוסף על כך, הם יאפשרו לכם להבין עד כמה טוב התמהיל/ היועץ משכנתאות /הבנק שלכם.

תמהילי משכנתא אחידים

בכל אישור עקרוני, הבנק יציג שלושה תמהילים קבועים, שהוגדרו מראש. אלו תמהילים שאין לכם שליטה על המבנה שלהם (אתם רק יכולים להשפיע על משך ההלוואות [בשנים] שלהם). אם אכן הגעתם לפגישה בבנק מוכנים, ואתם יודעים מה התמהיל שאתם רוצים, אז הבנק יציג לכם גם תמהיל רביעי "התמהיל המוצע" - שהוא התמהיל שלכם. נרחיב על מה שניתן ללמוד מהתמהילים השונים עוד רגע.

מבנה האישור העקרוני - על מה לשים דגש?

כעת נבצע ניתוח מעמיק למבנה האישור העקרוני ועל דרכי התמצאות פשוטות.

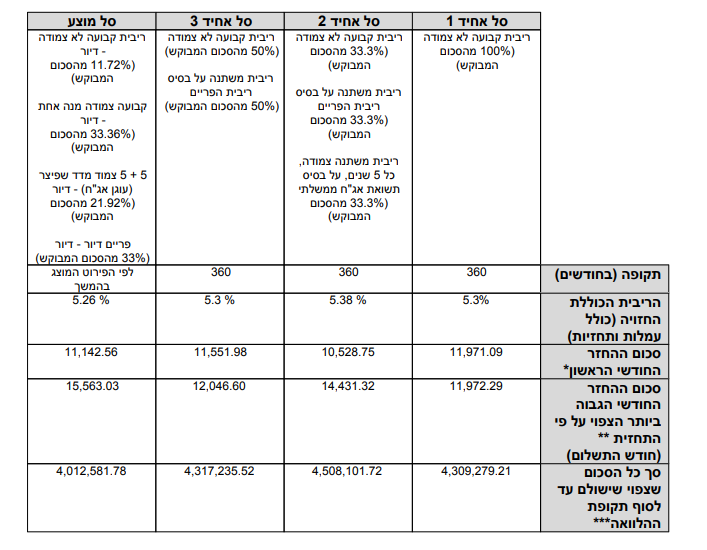

בעמודים הראשונים יופיעו הפרטים האישיים שלכם ופרטי הנכס שמשמש את הבנק כבטוחה. מיד לאחר מכן, תוכלו לראות טבלת השוואה בין התמהילים השונים. הכוונה להשוואה בין שלושת התמהילים האחידים (סל אחיד 1/2/3 והסל המוצע - שהוא התמהיל הנבחר שלכם)

שימו לב לנתונים בטבלה: ריבית כוללת חזויה, סכום ההחזר החודשי הגבוה ביותר הצפוי ע"פ התחזיות וסך כל הסכום הצפוי שישולם עד לסוף ההלוואה. אלו פרמטרים שמתארים את איכות התמהיל.

העלות השנתית משקללת שינויים מאקרו-כלכליים: שינויים באינפלציה, בריבית בנק ישראל, בתשואת אגרות החוב של ממשלת ישראל וכו'

למה משתמשים במילים "חזויה" ו"צפוי"?

מה זה בעצם אומר "חזויה"? מה, הבנק לא יודע כמה נשלם? מה, יש כאן פתח להונאות מצד הבנק? ממש לא.

נזכיר, שלמעט הלוואה אחת, שהיא הלוואה קבועה לא צמודה, כל שאר ההלוואות במשכנתא תלויות בפרמטרים שאין לנו שום שליטה בהם, למשל:

- הריבית בהלוואת הפריים תלויה בריבית בנק ישראל - המתעדכנת שמונה פעמים בשנה.

- הקרן בהלוואה קבועה צמודה משתנה לפי השינוי באינפלציה - המתעדכנת מדי חודש.

- הריבית בהלוואה משתנה לא צמודה כל חמש - תלויה בתשואת אגרות החוב של ממשלת לתקופה של חמש שנים - ומתעדכנת מדי חמש שנים.

אם אנחנו לא מבין בכלל בנושאים הללו, אז אפשר לכאורה להניח שלכל אורך חיי המשכנתא לא יהיה שינוי בפריים ושהאינפלציה תעמוד על אפס, ואז למעשה ההחזר החודשי יישאר קבוע. אבל זה לא נכון וזה בעיקר מסוכן מאוד - כי מי שיעשה זאת עלול לגלול שההחזר החודשי מטפס ללא שליטה.

לשמחתנו, בנק בנק ישראל יצא לעזרתנו, והוא מחייב את כלל הבנקים לעבוד עם אותה סדרה של הנחות ותחזיות כלכליות- המשערות את השינויים במשתנים הכלכליים (פריים, אינפלציה וכו') לאורך שלושים השנים הבאות. התחזיות הללו גורמות בתורן לשינוי בהחזר ובעלות של הלוואת המשכנתא שלנו. קובץ השינויים וההנחות הכלכליות מתעדכן מדי 15 ימים באתר בנק ישראל.

אוקיי. אז מה זה "סך כל הסכום שצפוי שישולם עד לסוף לתקופת ההלוואה"

הבנק מחשב, בהתבסס על ההנחות והתחזיות של בנק ישראל, כמה לכאורה תעלה לכם הלוואת המשכנתא כולל שינויי ריבית וההצמדות הצפויות - אם תשארו איתה עד סוף חייה ולא תבצעו במהלך הדרך מיחזורי או פרעונות מוקדמים.

מה זה "הריבית הכוללת החזויה" באישור העקרוני?

הריבית הכוללת החזויה היא שיעור התשואה הפנימי (IRR - Internal rate of return). מה זה בעצם אומר? לצערנו אין שום אפשרות להסביר את זה מספיק טוב בפסקה אחת, ולכן אנו מפנים אתכם להסבר על IRR ב Khan academy. כן נרצה לומר שמדובר על היוון סכום התשלומים המשוערים (כולל הצמדה למדד ושינוי ריביות). בכל מקרה, מה שחשוב לדעת - ככל שהמספר הזה נמוך יותר, כך אנחנו מקבלים משכנתא זולה יותר.

מה זה "סכום ההחזר החודשי הגבוה ביותר הצפוי" ולמה הוא שונה מ"סכום ההחזר החודשי הראשון"

כמו שאמרנו למעלה, למעט הלוואת הקל"צ, ההחזרים בשאר ההלוואות שלקחתם תלויים במשתנים כלכליים חיצוניים. אם ריבית בנק ישראל תעלה, ההחזר על הלוואת הפריים שלכם תעלה. אם האינפלציה תעלה, ההחזר בהלוואות צמודות מדד יעלה.

אתם תראו שהמספר המופיע פה, גדול בדרך כלל מסכום ההחזר החודשי הראשון. חשוב שנבין, שבמשכנתא -התפתחות ההחזר החודשי לאורך השנים חשובה יותר מאשר ההחזר החודשי שנקבע עם הבנק בתשלום הראשון.

אנו חייבים להערך לכך שההחזר שלכם יעלה במרוצת הדרך, והנתון הזה יעזור לכם להבין כמה ההחזר צפוי לעלות (אם בכלל). נוסף על כך, האופן שבו תבנו את התמהיל ישפיע כמה ההחזר המקסימלי יהיה גבוה.

מתי אי אפשר להשתמש בטבלה המשווה?

הטבלה המשווה היא כלי מדהים שמאפשר לנו להבין האם התמהיל שלנו טוב, איזה בנק הוא הכי אטרקטיבי, כמה נשלם בעתיד ועוד. אבל יש מקרים בהם אי אפשר להשתמש בטבלה הזו, או שהנתונים לא מדויקם או לא עדכניים. נלמד כעת מתי אי אפשר להשתמש בטבלה המשווה.

אם אנחנו הולכים לבצע פעולה במשכנתא (פרעון מוקדם, מחזור בעתיד), אז הפרמטרים שתיארנו לעיל מיותרים. הבנק לא מודע לתכנונים הללו, וגם אם הוא היה מודע, לא היה יכול לעשות או לשנות דבר. הניתוחים שהבנק מציג מתבססים על כך שנישאר עם עם המשכנתא עד ליומה האחרון והמנעות מביצוע פרעונות או תשלומים מוגדלים. אם אין זה המצב, עלינו פשוט להתעלם מהמספרים הנקובים בטבלה המשווה, ולחפש דרך אחרת להשוות בין ההצעות (האם ידעתם שאנחנו מנתחים לכם את תמהילי המשכנתא שלכם תוך התחשבות בכלל השינויים הללו?)

אם קיבלתם הצעה מבנק א' בתקופה שנעה בין ה1-15 לחודש ולאחר מכן, קיבלתם הצעה מבנק ב' בין ה16 ל31 לחודש - לא ניתן להשוות בין ההצעות. בכל מחצית חודש, יש עידכון מחדש של המשתנים הכלכליים לפי בנק ישראל.

על מנת להעריך את איכות התמהיל, הבנקים חייבים להשתמש במודלים הכלכליים הזמינים להם באותו רגע. אם תמהיל א' מוערך על בסיס הציפיות לעתיד של מחצית החודש הראשונה, ותמהיל ב' מוערך על בסיס הציפיות לעתיד של מחצית החודש השניה, אז- אי אפשר להשוות בין ההצעות, מכיוון שבכל אחת מההצעות, אנו מתבססים על סט שונה של משתנים ותצפיות מאקרו כלכליות. אתם צריכים לבקש מבנק א' להוציא עידכון לתמהיל, או להזין את שני התמהילים במחשבון משכנתא שייבחן את שני התמהילים תחת אותם הנחות מאקרו-כלכליות.

יש בנקים שנותנים הלוואות במטבע חוץ. למשל הלוואות שהריבית שלהן צמודה ליורו או לדולר. אלו הלוואות שמגיבות לשינויים בשער החליפין של הדולר/יורו אל מול השקל. המסחר היומי והתנודתי במטבעות הללו לא מאפשר בכלל לבנות תחזית לגבי השינויים העתידיים בהחזר, ולכן הבנקים מתייחסים לכך כהלוואה קבועה לא צמודה. כלומר, הלוואה שההחזר החודשי שלא לא משתנה בכלל. זה כמובן לא נכון, אין הלוואה תנודתית יותר מההלוואות הללו - אבל בחישוב של עלות ההלוואה - הבנק מתייחס להלוואות הללו כהלוואה קבועה לא צמודה. זהו עיוות אמיתי שגורם לכך שהלוואה כזו נחשבת כבטוחה יותר. לכן, אם יש לכם בתמהיל הלוואות הצמודות למט"ח (וכדאי שתהיה לכם סיבה מאוד טובה לעשות זאת) תתעלמו ממה שמוצג לכם בטבלה המשווה.

מה הם סלי המשכנתא האחידים שמפורסמים בכל אישור עקרוני שאנחנו מקבלים?

כעת נסקור את שלושת הסלים האחידים ונדון על היתרונות והחסרונות של כל אחד. מי שרוצה, יכול לדלג ישר לביקורת שלנו עליהם ועל מידת ההתאמה שלהם למשכנתא שלכם.

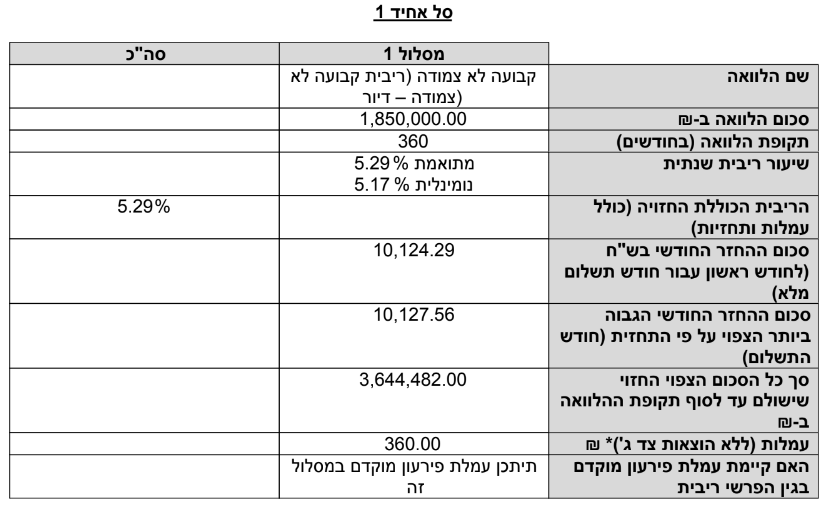

סל אחיד 1 -הלוואה 100% קבועה לא צמודה - שמרני וקיצוני

תמהיל המשכנתא הראשון המוצע לנו (סל אחיד 1) מורכב מהלוואה אחת ויחידה. כל סכום ההלוואה יהיה בריבית קבועה לא צמודה. התמהיל הזה מבטיח 100% וודאות לגבי ההחזרים הצפויים וסך תשלומי הריבית שתשלמו לאורך חיי המשכנתא. ההחזר החודשי קבוע ולא משתנה בשום מצב.

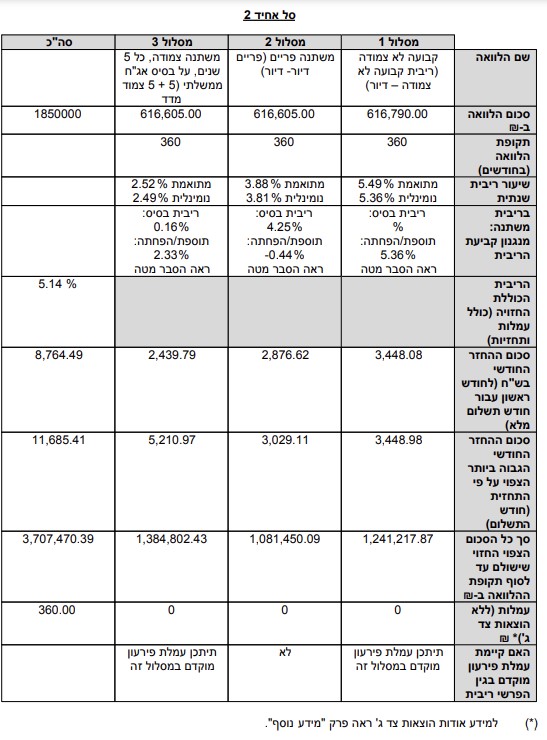

סל אחיד 2 - שליש קבועה/משתנה/פריים - גירסה משונמכת של תמהיל השלישים של הבנקים

תמהיל המשכנתא השני הוא גירסה לא טובה של תמהיל שלישים הנפוץ שהבנקים היו מוכרים - עד שנת 02/22 (אז פרצה המלחמה באוקראינה). סכום ההלוואה יתחלק באופן שווה בין שלושה מסלולים: קל"צ, פריים ומ"צ.

למה גירסה לא טובה? כי בתמהיל שלישים המקורי של הבנקים, לפחות קיצרו את משך השנים של הקבועה הלא צמודה כדי לשפר את הריביות. עכשיו כל ההלוואות, בשם האחדות, הן בעלות אותו משך שנים. אנחנו נרחיב על החסרונות של זה עוד מעט.

רמת הסיכון שביקשו להציג בתמהיל זה היא בינונית, שכן יש פיזור סיכונים לכאורה בין המסלולים שמוגדרים מסוכנים לכאלו שמוגדרים בטוחים יחסית

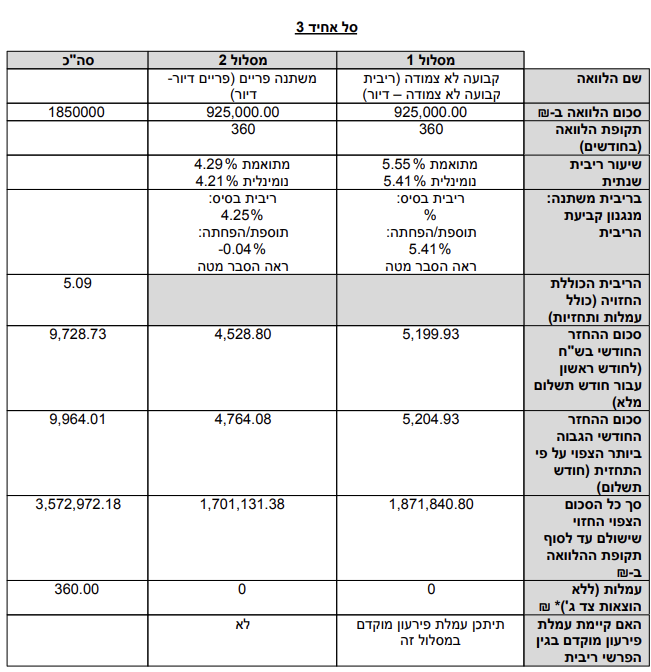

סל אחיד 3 -מחצית פריים ומחצית קבועה לא צמודה

בסל השלישי סכום ההלוואה יתחלק באופן שווה בין מסלול הפריים למסלול הקל"צ. בעצם מתבצעת פה חלוקה שווה בין המסלול התנודתי ביותר (פריים) למסלול הכי פחות תנודתי.

מה התמהיל שהכי מתאים לי מבין תמהילי המשכנתא האחידים? באיזה אחד מהם לבחור?

היתרון בהצגת שלושת תמהילי הסל הללו - שהם חושפים טפח מזערי מהעושר האפשרי בתכנון משכנתאות. מעניין לראות איך קומבינציה שונה של מסלולים, שהם כולם לאותו משך השנים, מייצר החזרים התחלתיים/מקסימליים שונים ועלויות שונות לחלוטין.

לצערנו, על החלק הזה של הרפומה, זה הדבר החיובי היחיד שיש לנו לומר. בוא נתחיל עם החסרונות.

ראשית, אי אפשר בשום סיטואציה להשוות בין המסלולים. איך זה הוגן להשוות מסלול אחד לאחר כאשר ההחזר החודשי בכלל לא אותו דבר?

הביטו בטבלה לעיל. יש הבדל של 18% בין המסלול הזול ביותר (תמהיל מספר 4 שהוא גם ל360 חודשים) לתמהיל היקר ביותר. כפי שהסברנו במאמר על התמהיל האופטימלי ניתן להשוות איכות של תמהילים רק אם כל התנאים בהם שווים -אותו החזר חודשי, ואותו מרווח שוק. כאן מבקשים מאיתנו להשוות תפוחים לתפוזים.

אם ניקח את תמהיל סל 2, ונגדיל את ההחזר החודשי שיתאים להחזר של תמהיל סל 1 - נוכל לייצר הלוואה הרבה יותר זולה, וקצרה (היא תהיה אגב גם מסוכנת יותר).

אנחנו לא חושבים שמהסתכלות בטבלה הזו אפשר להגיד איזה תמהיל יותר מתאים לכם או פחות.

לעניות דעתנו, הניסיון לרדד את תכנון המשכנתא למספר מצומצם של תמהילים כדי לעזור לציבור הלווים, דווקא פוגע בהם. מי אמר שאלו התמהיל הטובים ביותר? האם אדם שמתכנן משכנתא ל"אקזיט" (כלומר מכירת הדירה בפרק הזמן הקרוב) זקוק לאותה משכנתא כמו מי שדחוק וזקוק למשכנתא בטוחה יותר?

קיום התמהילים הללו בכל אישור עקרוני - יוצרים "עיגון" פסיכולוגי. הכוונה שהתמהילים הללו משמשים אותנו כנקודת ייחוס לבחינת כל תמהיל אחר. אבל האם הם כאלו טובים שהם יכולים לשמש עוגן כזה? לא. ממש לא.

בניגוד לתמהילי הסל, יש סיבה מאוד טובה למה הרוב המוחלט של תמהילי המשכנתא (שתראו אצלנו בפורום המשכנתאות) מורכבים מהלוואות באורך שנים שונה. אין זה בגלל שהבנקים או יועצי המשכנתאות רוצים לסבך ולבלבל. כל הלוואה שונה מרעותה במספר פרמטרים:

- מחיר ההלוואה - כלומר מה ההחזר החודשי הנדרש כדי לקנות את ההלוואה הזו.

- מה הריבית של ההלוואה

- מה הסיכון של ההלוואה - מה הסיכוי שההחזר יעלה ביחס להחזר הראשוני ובכמה

- כמה ההלוואה רווחית לבנק (כלומר, מה מרווח השוק שלה)

- מה תהיה עלות הפרעון המוקדם של ההלוואה

וכן הלאה…

ולכן - כשאנחנו קובעים את משך ההלוואות (כמו גם את הסכום המוקצה אליהן) - אנחנו שולטים במידת ההשפעה שלהן על איכות התמהיל הכללי. בנוסף על הסכום המוקצה, קיצור משך שנות ההלוואה מגדיל את הדומיננטיות והשפעתה על ביצועי התמהיל. הארכת משך שנות ההלוואה עושה הפעולה ההפוכה.

כשמקבעים את כלל ההלוואות לאותו משך, פוגעים פגיעה ביכולת התכנון של תמהיל משכנתא אופטימלי.

לא שאנחנו חושבים שהפתרון הוא להציג 10 תמהילי סל שונים, אבל כאשר מוצגים על שלושה תמהילים מוגדרים, יש מסלולי משכנתא נוספים, שלא נחשפים אליהם והן נשארות בחוץ, הנה דוגמה ממש לא מייצגת:

- הלוואה משתנה לא צמודה למדד המחירים לצרכן, המתאימה למי שמחפש למחזר את המשכנתא בעתיד, רוצה למזער את עמלת הפרעון המוקדם אך חושש מאינפלציה. או;

- הלוואת זכאות, המקנה הנחה בעמלת פרעון מוקדם למי שמשלב אותה בתמהיל. או;

- הלוואה בריבית משתנה הצמודה ליורו, המתאימה למי שמקבל את הכנסותיו במטבע חוץ. או;

- הלוואה משתנה צמודה כל שנתיים וחצי - למי שמעוניין לבצע פרעון מוקדם מיידי (מסלול פיתוי).

איך אפשר לעבוד עם האישור העקרוני כדי להבין כמה טובה ההצעה שלך/היועץ שלך/הבנק שלך

מצד שני, האישור העקרוני נותן עזרה ענקית למי שיודע איזה תמהיל הוא רוצה ומה הוא רוצה להשיג. למעשה, בזכות הטבלה המשווה של האישור העקרוני, ניתן לדעת האם התמהיל/היועץ משכנתא/הבנק שלכם הוא טוב או לא. איך עושים את זה?

איך ניתן לדעת, בעזרת האישור העקרוני, מי הבנק שנתן לנו את הריביות הטובות ביותר?

כזכור, כל הבנקים חייבים לנתח את התמהילים עם אותו סט הנחות מאקרו-כלכליות. לכן, כשתקבלו הצעות ממספר בנקים שונים, ותחת ההנחה שהתמהיל הוא זהה בכלל ההצעות למעט הריבית הנומינלית בכל מסלול - תוכלו לדעת מי הבנק שנתן את ההצעה הכי טובה - בהתבסס על הריבית הכוללת החזויה. הבנק הזול ביותר הוא הבנק בעל הריבית הכוללת החזויה הנמוכה ביותר.

להזכירכם, אתם יכולים לבצע את ההשוואה הזו רק לגבי האישורים שהופקו באותה המחצית של החודש.

איך ניתן לדעת, בעזרת האישור העקרוני, האם התמהיל שקיבלתי הוא טוב?

כדי להצדיק בנייה של תמהיל משכנתא אשר שונה מתמהילי הסל הקיימים, התמהיל הבנוי חייב לספק ערך מעבר לתמהילים האחידים שקיבלתם.

אם למשל, מטרת התמהיל שנבנה לכם היא למזער את העלות לשקל, אתם צריכים לבדוק, בעזרת הטבלה המשווה שלפחות אחד מהדברים הבאים מתקיים:

- תמהיל סל מוצע חייב להיות זול יותר, בסך כל הסכום שצפוי שישולם עד סוף תקופת ההלוואה, מאשר שלושת התמהילים האחרים.

- הריבית הכוללת החזויה בתמהיל סל מוצע צריכה להיות נמוכה מהריבית הכוללת החזויה של כל אחד מתמהילי הסל האחידים האחרים.

- אם א' או ב' אינו מתקיים, כלומר יש תמהיל סל שהוא זול יותר מהתמהיל שבנינו, בריבית הכוללת החזויה או בסך כל הסכום שצפוי שישולם עד סוף תקופת ההלוואה - אז התמהיל המוצע שלנו חייב להיות לפחות בהחזר חודשי נמוך יותר מאשר אותו תמהיל סל.

תמהיל משכנתא מצוין הוא תמהיל המצליח לעמוד בסעיפים א'+ב' ובנוסף להיות בעל החזר נמוך יותר מכל שאר התמהילים האחרים.

הערה: כדי להצליח לבצע השוואה הוגנת - עליכם לוודא שהאורך [בשנים] של תמהילי הסל הוא יחסית זהה לאורך התמהיל שבניתם.

איך ניתן לדעת האם, בעזרת האישור העקרוני, האם יועץ משכנתא יכול לעזור לי?

אתם חושבים להעזר ביועץ, ורוצים לדעת האם הוא יודע לבנות תמהיל שמוצלח יותר מהתמהיל שלכם? עכשיו יש לכם כלי אמיתי להעריך את זה! כל הבנקים חייבים לספק מחשבוני משכנתא, המתבססים על ההנחות הכלכליות של בנק ישראל. אתם יכולים לבקש מהיועץ להראות לכם, בהתבסס על המחשבונים הבלתי תלויים של הבנקים, איך התמהיל שהוא מציע הוא טוב יותר מהתמהיל שיש לכם כרגע ביד. אם הוא בנה תמהיל שעונה על התנאים לעיל (ותחת ההנחה שניתן להשיג את אותן הריביות), אזי התמהיל שלו טוב משלכם ולכן כדאי לכם להעזר בשירותיו.

רוצים יועץ שייתן לכם את התמהיל הטוב ביותר, זה אנחנו, למדו על השירותים שלנו כעת.

בהצלחה!